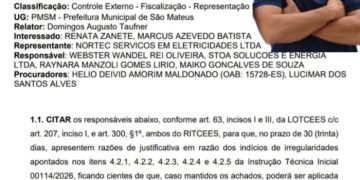

No dia 01 de julho de 2024 foi sancionada a Lei Federal 14.905/2024, que altera a Lei Federal 10.406/2002 (Código Civil) e uniformiza regras como atualização monetária e juros nos casos em que esses itens não estão previstos na legislação ou em contratos. O texto é considerado essencial para reduzir litígios na cobrança de dívidas e ampliar opções de empréstimos para empresas fora do sistema bancário.

A referida lei busca reduzir litígios na cobrança de dívidas

A lei estabelece, por exemplo, que, não cumprida a obrigação, responde o devedor por perdas e danos, mais juros, atualização monetária e honorários de advogado. Neste caso, a atualização monetária será realizada por meio do Índice de Preços ao Consumidor Amplo (IPCA).

Já a taxa de juros será a Selic. Se a taxa for negativa, ela será considerada zero para efeito de cálculo dos juros no período de referência. Outras situações, no entanto, ainda serão definidos pelo Conselho Monetário Nacional (CMN) e divulgados pelo Banco Central (BC). Essas mudanças já entraram em vigor com a sanção do texto.

Por sua vez, na hipótese de inexecução do contrato, a parte que recebeu o sinal (arras), poderá reter a quantia, se as obrigações não tiverem sido cumpridas pela outra parte. No caso oposto, quem deu as arras poderá exigir a sua devolução mais o equivalente, com atualização monetária, juros e honorários de advogado.

Outra mudança importante é a retirada de limite, estabelecido inicialmente pelo Decreto-Lei 2.606/1933, para os juros cobrados nos empréstimos entre companhias.

Com a mudança, a Lei da Usura passa a não se aplicar às operações entre pessoas jurídicas às obrigações representadas por títulos de crédito ou valores mobiliários; ou às dívidas contraídas perante fundos ou clubes de investimento. De acordo com a nova norma legal, a Lei da Usura também não se aplica a operações financeiras autorizadas pelo Banco Central, fundos ou clubes de investimentos, sociedade de arrendamento mercantil e empresas simples de crédito e organizações da sociedade civil de interesse público que se dedicam a concessão de crédito.

A mencionada lei já está em vigor, quanto à parte relativa ao seu artigo segundo e somente a partir de sessenta dias após a sua publicação, quanto aos demais dispositivos.

No dia 01 de julho de 2024 foi sancionada a Lei Federal 14.905/2024, que altera a Lei Federal 10.406/2002 (Código Civil) e uniformiza regras como atualização monetária e juros nos casos em que esses itens não estão previstos na legislação ou em contratos. O texto é considerado essencial para reduzir litígios na cobrança de dívidas e ampliar opções de empréstimos para empresas fora do sistema bancário.

A referida lei busca reduzir litígios na cobrança de dívidas

A lei estabelece, por exemplo, que, não cumprida a obrigação, responde o devedor por perdas e danos, mais juros, atualização monetária e honorários de advogado. Neste caso, a atualização monetária será realizada por meio do Índice de Preços ao Consumidor Amplo (IPCA).

Já a taxa de juros será a Selic. Se a taxa for negativa, ela será considerada zero para efeito de cálculo dos juros no período de referência. Outras situações, no entanto, ainda serão definidos pelo Conselho Monetário Nacional (CMN) e divulgados pelo Banco Central (BC). Essas mudanças já entraram em vigor com a sanção do texto.

Por sua vez, na hipótese de inexecução do contrato, a parte que recebeu o sinal (arras), poderá reter a quantia, se as obrigações não tiverem sido cumpridas pela outra parte. No caso oposto, quem deu as arras poderá exigir a sua devolução mais o equivalente, com atualização monetária, juros e honorários de advogado.

Outra mudança importante é a retirada de limite, estabelecido inicialmente pelo Decreto-Lei 2.606/1933, para os juros cobrados nos empréstimos entre companhias.

Com a mudança, a Lei da Usura passa a não se aplicar às operações entre pessoas jurídicas às obrigações representadas por títulos de crédito ou valores mobiliários; ou às dívidas contraídas perante fundos ou clubes de investimento. De acordo com a nova norma legal, a Lei da Usura também não se aplica a operações financeiras autorizadas pelo Banco Central, fundos ou clubes de investimentos, sociedade de arrendamento mercantil e empresas simples de crédito e organizações da sociedade civil de interesse público que se dedicam a concessão de crédito.

A mencionada lei já está em vigor, quanto à parte relativa ao seu artigo segundo e somente a partir de sessenta dias após a sua publicação, quanto aos demais dispositivos.

{kind=link}

Comente este post